Что такое точка безубыточности и ее расчет. Как рассчитать точку безубыточности: в помощь предпринимателям Критическая точка в рублях

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

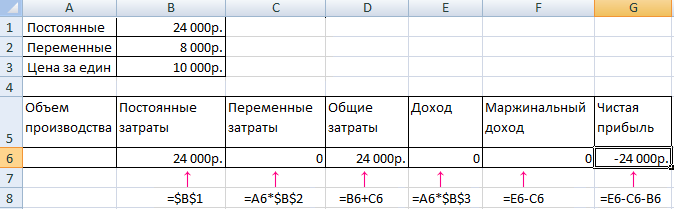

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.

Бизнес для того и затевается, чтобы он приносил прибыль. Крайне важно знать «на берегу», сколько в него потребуется вложить на старте, и когда эти затраты начнут окупаться.

Между этими двумя «пунктами» — открытие предприятия и начало получения им дохода — есть «промежуточная станция», так называемая точка безубыточности. То есть состояние деятельности компании, когда вложения уже оправдались, а доход еще не появился; компания, как говорят, вышла на ноль.

Давайте выясним, какие факторы влияют на скорость выхода к этой точке, и как вычислить ее саму.

Точка безубыточности предприятия — важный фактор успешности

Расчет точки безубыточности ведется математически, по определенным формулам. Для начала подробнее остановимся на самом этом понятии, поймем, насколько важен данный показатель.

В формулах точка безубыточности будет обозначаться латинской аббревиатурой BEP, это сокращение от break-evenpoint (предел рентабельности) — объем продаж либо выполнения работ, услуг, при которых обнуляется прибыль. Прибыль в данных расчетах есть разность от вычитания расходов (TC- total cost) из доходов (TR- total revenue). BEP можно измерить в натуральном или денежном выражении.

Пока точка безубыточности предприятием не достигнута, оно в минусе, несет убытки. Когда она пройдена — начинается получение прибыли. Поэтому данный показатель крайне важен для понимания, насколько компания стабильна, успешна. В разные периоды деятельности компании значение BEP меняется, и эти перемены позволяют говорить о динамике ее развития.

Если конкретнее, то знание значения BEP позволяет:

- на начальном этапе выяснить, следует ли вообще вступать в проект, вкладывать в него средства с учетом данных его окупаемости;

- при изменении объема продаж рассчитать значение корректировки цен на продукцию или произвести обратные расчеты в случае изменения цен;

- если фактическая выручка окажется больше, чем первоначально рассчитывали, определить, можно ли ее понизить, и не оказаться в убытке;

- выявить в компании проблемы и вовремя их купировать.

Какие показатели учитываются в формуле точки безубыточности

Как определить точку безубыточности? Для этого надо знать составляющие расчетов, в первую очередь, особенности затрат предприятия. Они делятся на постоянные и переменные, и важно уметь различать одни от других.

Постоянные затраты включают арендную плату за помещение, амортизационные отчисления, а также зарплату руководства и иных управленцев (как основную, так и дополнительную), с учетом отчислений.

Переменными затратами являются топливо и энергия на технологические нужды, материалы (основные и вспомогательные), комплектующие, полуфабрикаты. Сюда же входит и заработная плата рабочих, тоже основная и дополнительная (с отчислениями).

Постоянные затраты потому так и называются, что они слабо подвержены колебаниям, изменениям. Принято считать, что от объема производства и продаж они практически не зависят. Изменение постоянных затрат может произойти под влиянием таких факторов как рост либо снижение мощности предприятия, изменения в уровне производительности труда, расширение за счет открытия новых цехов или явления обратного порядка, инфляция, корректировка арендной платы и др.

А вот переменные затраты как раз привязаны к объемам производства, соответственно, вместе с ними меняются. Зависимость прямо пропорциональная: с увеличением объема производства и продаж растет и сумма переменных затрат.

Но, обратите внимание: речь идет именно об общей сумме этого показателя. В то же время переменные затраты на единицу продукции при росте производственных объемов существенно не меняются. Специалисты говорят о том, что переменные затраты на единицу продукции являются условно-постоянными.

Формулы расчета в стоимостном и натуральном исчислении

Формула точки безубыточности существует в двух основных вариантах: в натуральном и стоимостном исчислении.

Для расчета BEP в натуральном выражении нужны следующие показатели:

- FC — fixed cost, то есть, сумма постоянных затрат на объем;

- AVC- average variable cost, величина переменных затрат на единицу продукции;

- P — price, цена единицы товара либо услуги, работы.

Для расчета точки безубыточности, то есть, критического объема продаж, в натуральном выражении применяют данную формулу:

BEP = FC/( P-AVC )

Подобные вычисления BEP в денежном выражении производятся с использованием следующих показателей:

- FC — fixed cost, величина постоянных затрат;

- VC — variable cost, сумма переменных затрат на объем либо AVC — average variable cost, значение переменных затрат на единицу продукции;

- P — price, цена либо TR — total revenue, доходы (выручка).

Формула точки безубыточности в денежном исчислении требует еще и расчета коэффициента маржинального дохода, то есть его доли в выручке. Сначала надо найти значение самого маржинального дохода (MR — marginal revenue), а это сумма выручки за минусом переменных затрат.

MR = TR — VC

Но тут есть один нюанс: выручка за единицу продукции — это как раз цена товара, ее можно выразить формулой: P = TR/Q, где TR, как нам уже известно, это размер выручки, а Q — объем продаж. Получается, что маржинальный доход есть разница между ценой и переменными затратами, только на единицу продукции: MR = P — AVC

Тогда коэффициент маржинального дохода считаем следующим образом:

Kmr = MR/TR

Либо, в случае, если MR рассчитываем, исходя из цены:

Расчет точки безубыточности осуществляют также в денежном выражении: BEP = FC/ Kmr

В итоге расчета получится критическая сумма выручки, то есть такой ее уровень, при котором прибыль равна нулю.

Точка безубыточности для магазина: пример расчета

Как рассчитать точку безубыточности для отдельных видов предприятий и организаций? Проще всего понять систему на конкретных примерах, тем более что специфика есть у разных видов деятельности. Начнем с распространенного вида бизнеса — магазина одежды. Здесь, как и в большинстве случаев, предпочтительнее использовать форму расчета в денежном выражении.

Нам понадобятся цифры постоянных расходов, характеризующих функционирование магазина. Это затраты на:

- аренду — 100 000 руб.;

- коммунальные услуги — 15 000;

- рекламу — 35 000;

- заработную плату продавцов-консультантов, кассиров — 123 080;

- отчисления с зарплаты (страховые взносы — 30% от общей суммы заработка) — 36 920.

Переменные расходы в нашем случае — это объем продаж, пусть это будет 600 единиц товара, и средний размер закупочной цены, мы его приняли за 1000 руб.

Суммируя постоянные затраты, получаем 300 000 рублей. Переменные затраты — это произведение цены и количества проданного товара, то есть, 600 000.

Маржинальный доход: MR = 2 400 000 — 600000 = 1 800 000 рублей.

Высчитываем коэффициент маржинального дохода:

Kmr = 1 800 000/2 400 000 = 0,75

Определяем точку безубыточности: BEP = 300 000/0,75 = 400 000 рублей.

То есть, в новом магазине надо реализовать одежды на сумму 400 000 рублей, только тогда получится нулевая прибыль. Все, что будет продано на сумму свыше 400 000 рублей, пойдет в прибыль. Запас финансовой прочности магазина исчисляется суммой в 1 800 000 рублей. Этот показатель подсказывает, на какую сумму можно снизить выручку, чтобы не «свалиться» в убыточную зону.

Производим расчеты для предприятия

Точка безубыточности предприятия рассчитывается иначе, здесь чаще всего используют формулу в натуральном выражении.

Постоянные расходы в нашем примере:

- амортизационные отчисления — 100 000 руб.;

- общезаводские расходы — 80 000;

- зарплата АУП — 100 000;

- коммунальные расходы — 20 000.

Общая сумма — 300 000 рублей постоянных расходов.

Переменные затраты:

- заработная плата основных рабочих — 60 руб. — в расчете на одну единицу продукции;

- отчисления с заработной платы (страховые взносы — 30% от общей суммы заработной платы) — 20 руб. на единицу продукции;

- затраты на материалы (на весь объем производства) — 150 руб.

- затраты на полуфабрикаты (на весь объем) — 90 руб.

Итого 320 рублей при цене изделия в 400 рублей.

Точка безубыточности: BEP = 300000/(400 — 320) = 3750 шт.

Значит, данному предприятию придется произвести 3750 единиц продукции, чтобы сработать в ноль. Прибыль пойдет при превышении этого объема.

О нюансах и допущениях

Как рассчитать точку безубыточности, мы уже усвоили. Главное: иметь набор исходных данных и использовать их в формуле. Проблема в одном: бизнес — дело подвижное, тут все течет и меняется довольно быстро, приходится реагировать на «шевеления» рынка. Иначе не поспеть за конкурентами. Вот в расчетах приходится идти на некоторые допущения, поскольку невозможно вести мониторинг в онлайн режиме, постоянно внося коррективы в исходники.

Вот основные допущения:

- компания условно оставляет в расчетах старую цену, увеличивая объемы продаж, хотя в на деле это нереально, особенно, если речь идет о длительном сроке расчетного периода;

- аналогичная ситуация по затратам: они в формуле неизменны, но в реальности, чаще всего, меняются с ростом объема продаж, да еще и на полной мощности — тут входит в силу экономический закон возрастающих затрат;

- в расчете ТБ мы считаем товар реализованным полностью, хотя в действительности так гладко бывает нечасто;

- мы высчитываем значение ТБ для одного вида продукции, а когда их несколько, условно считаем, что структура видов товаров постоянна.

Нагляднее всего точку безубыточности можно визуализировать с помощью графика. Для этого проводим линию выручки, потом линии переменных затрат (наклонная) и постоянных затрат (прямая линия). Получаем значение объема производства (продаж) по горизонтальной оси, а на вертикальной видим результат по затратам и доходам в денежном выражении. Пример на картинке:

Вычислив сумму переменных и постоянных затрат, выведем линию валовых затрат. Где будет искомая точка безубыточности на графике? На пересечении линий выручки и валовых затрат. в приведенном примере данная точка составляет 40% объема продаж.

В точке безубыточности выручку называют пороговой (критической), тем же термином описывают и объем продаж.

Александр Капцов

Время на чтение: 14 минут

А А

Бизнес-деятельность любого масштаба предполагает получение прибыли. Предпринимателям важно понимать, через какой отрезок времени компания выйдет на уровень реальных доходов. Здесь и возникает необходимость в расчете точки безубыточности? Что это за показатель? Как его определить? С какими проблемами сталкиваются предприниматели при расчете и анализе безубыточной точки, читайте на сайт

Что показывает точка безубыточности? Определение и значение

В экономическом смысле точкой безубыточности называют доход бизнес-организации, при котором показатель чистой прибыли будет нулевым. Иными словами, величина выручки покрывает все расходы предприятия, как постоянного, так и переменного характера. Выйти на безубыточную точку, значит окупить общие затраты предприятия. Следовательно, дальнейшая деятельность компании ( и его последующая реализация) получит статус прибыльной. Как говорится: фирма начнет работать в плюс.

Что демонстрирует безубыточный показатель бизнесмену:

- Какой величины должно быть поступление на счет фирмы , чтоб началась действительно прибыльная деятельность. Каков порог прибыльности в денежном варианте. Условный пример, 100 рублей дохода – работа в ноль, а начиная со 101 рубля, компания в прибыли.

- Каков минимальный объем продаж . Ниже опускаться нельзя, иначе окупить производство не получится.

- Косвенно указывает на минимальную цену продажи . Становится ясно, ниже какой планки нет смысла реализовывать продукцию.

Показателю безубыточности отводиться главнейшая роль при планируемом инвестировании. Он отражает результативность предлагаемого проекта: время окупаемости, степень риска. На основании расчетов деловой человек всегда может определить, выгоден ли ему этот вариант инвестирования или не стоит участвовать в рискованном предприятии.

Какие показатели участвуют в расчете точки безубыточности?

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

- Арендную плату.

- Отчисления амортизационного вида.

- Зарплату персонала из числа администраторов-управленцев (включая отчисления).

- Коммунальные выплаты.

- Прочие расходы, не меняющиеся из месяца в месяц.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

- Весь спектр материалов, комплектующих, заготовок.

- Топливные и энергетические затраты, используемые в аспекте производственных нужд.

- Заработок рабочих со всеми отчислениями и так далее.

Внимание . Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр. В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Как определить точку безубыточности: методы определения и формула расчета

Рассматриваемую величину можно вычислить с помощью двух формул. Итогом первой будет натуральное значение (товар в штуках), результатом второй – стоимостное выражение.

1. Формула расчета точки рентабельности (BER) в единицах выпускаемой продукции:

BER = FC / (P — AVC) , где

FC

– величина постоянных затрат.

Р

– цена за штуку готового продукта (оказываемой услуги или выполняемой работы).

AVC

– размер изменяющихся затрат, требуемых для единицы товара.

BER

– натурально выраженный допустимый объем реализации.

2. Формула расчета порога безубыточности (BER), выраженная количеством денег

В этом случае необходимо начинать с вычисления специального показателя, отражающего доход маржинального характера, то есть показывающего какова доля маржи в полученном доходе.

Как определяется размер маржинального дохода (MR):

MR = TR – VC , где

TR

– показатель выручки.

VC

– величина переменных затрат.

P = TR / Q

Q – является объемом продаж.

Таким образом, коэффициентом дохода маржинального типа (KMR) будет:

KMR = MR / P

Формула расчета порога безубыточности (BER) выглядит так:

BER = FC / KMR

Итог (BER ) равен размеру критической выручки. Если она меньше, начинаются убытки.

Безусловно, наглядные примеры внесут большую ясность в понимание расчетов точки, за которой у компании начинается работа «в плюс».

Как посчитать точку безубыточности у производственного предприятия?

Предприятия, как правило, занимаются . Ее цена примерно одинакова, что неудивительно, ведь это прямой путь к снижению затрат. Вот почему в этом случае целесообразно рассчитывать безубыточный порог исходя из натурального выражения.

Например, стоимость одного производимого изделия – 420 рублей.

Перечень затрат приведен в таблице:

| Название расходов постоянного вида | Название переменных затрат необходимых для изготовления единицы готового продукта | Стоимость единицы, в рублях | |

| Расход общезаводского типа | 82 000 | Материалы | 155 |

| Амортизационный вид отчислений | 110 000 | Заготовки | 92 |

| Зарплата административного и управленческого аппарата | 110 000 | Заработок рабочих | 65 |

| Коммунальные платежи | 25 000 | 22 | |

| Всего | 327 000 | 334 |

Расчет точки рентабельности:

BER = 327 000 / (420-327) = 3 516 штук

Следовательно, безубыточность предприятия обеспечивается выпуском и продажей 3 516 штук готовых изделий. Если данный объем превышен, компания получает прибыль.

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.

Расчет такого показателя важен практически для любого предприятия. Реализует ли оно готовую продукцию или же производит свою собственную. Ведь необходимо знать, когда открытое предприятие или же магазин окупит вложенные в него деньги и начнет приносить прибыль.

Что такое точка безубыточности и что она показывает

Такой показатель важен не только для предприятия, но и возможных инвесторов. Ведь они прежде всего смотрят именно на этот показатель, так как важно определить, когда предприятие начнет приносить доход и тем самым скажет о его привлекательности в инвестиционном плане. Так этот показатель в значительной мере влияет на принятии решения о вложении финансовых активов.

Точка безубыточности показывает объем продаж продукции при котором прибыль равна себестоимости товара. Прибыль определяется разницей в показателях расходов и доходов от единицы продукции.

Показатель точки безубыточности определяется в денежном значении, и в натуральном. Рассматривая значение данного показателя, можно понять сколько будет необходимо выпустить продукции, оказать услуг или же выполнить заказов для того, чтобы покрыть изначальные затраты и получить нулевую прибыль. Так точка безубыточности в результате отображает как доходы сравниваются с расходами.

При преодолении данной точки компания получает прибыль, а при не достижении ее – получает постоянные расходы.

Показатель Т.Б. компании необходимо для определения финансовой стабильности предприятия. К примеру, если таковой показатель постоянно увеличивается, то это явный сигнал о том, что у фирмы проблемы с получением прибыли. Не стоит забывать и о том, что Т.Б. может меняться по мере расширения производства или товарооборота. В основном при таких показателях она снижается.

Если обобщить, то подсчет такого показателя дает следующие возможности:

- Решить стоит ли инвестировать в этот проект свои деньги, если его окупаемость наступит после выпуска нескольких партий продукции;

- Определить возможные проблемы на предприятии, связанные с постоянным изменением Т.Б.;

- Можно узнать зависимость объема продаж от становления цены продукции. Таким образом можно рассчитать на сколько сократить или увеличить объем продаж в зависимости от изменений цены;

- Рассчитать на какое допустимое значение необходимо снизить прибыль, для того чтобы не оказаться в убытке.

Кроме того, в больших производственных предприятиях данный показатель служит главным критерием для ценообразования на его продукцию. Также этот показатель учитывается и при решении о введении скидок на продукцию.

Т.Б. также обязательно указывается в разрабатываемых бизнес планах об открытии нового производства или же торговой точки.

Точка безубыточности — как рассчитать?

Перед началом проведения расчетов точки безубыточности необходимо будет сначала рассмотреть затраты своего предприятия. Их нужно будет распределить между постоянными и переменными. Данное действие будет сказываться на точности последующих подсчетов.

К постоянным можно отнести:

- Амортизационные траты (заложенные в стоимость самого товара);

- Заработная плата персонала администрации (со всеми отчислениями и выплатами);

- Арендная плата;

- Закупка сырья.

К переменным можно отнести:

- Закупка и ремонт комплектующих;

- Топливо и другие горючие материалы, необходимые для поддержания производственного процесса;

- Зарплата основных рабочих.

Отметим что постоянные затраты не могут зависеть от количества объема и продаж. Кроме того, данные траты по прошествии времени не будут практически изменяться. Для того, чтобы они изменились необходимо изменение следующих пунктов:

- Увеличение или спад производства на предприятии;

- Открытие или закрытие дополнительного отдела, цеха, производственной линии;

- Повышение или спад платы за аренду;

- Большая инфляция.

Однако при этом они могут совсем не изменяться с увеличением объема производимой продукции. Поэтому такие затраты приписываются как временно постоянные на одну единицу произведенного товара.

Формула расчета

Рассчитывается такой показатель при помощи следующей формулы:

Т.Б.=Пос.З.?(Дох. -Пер. З.)

- Т.Б. – точка безубыточности;

- Пос. З. – Постоянные затраты;

- Дох. – Доходы;

- Пер. З. – Переменные затраты.

С помощью данных полученных в результате расчета по этой формуле можно получить показатели критического объема продаж в числовом значении.

Для подсчета этого показателя уже в финансовом выражении, необходимо иметь в данных следующие выражения:

- Пос. З. – постоянные затраты;

- Дох. – Доходы;

- Пер. З. – переменные затраты.

Еще для подсчета этого показателя в денежном формате, вам будет необходимо рассчитать маржинальный доход. Маржинальный доход есть разница между доходом и переменными затратами. Он определяется по следующей формуле:

М=Дох. -Пер. З.

Необходимый нам коэффициент маржинального дохода рассчитывается по следующей формуле:

После подсчета данного показателя можно наконец-то приступать к расчету Т. Б. в денежном формате:

Т.Б. ден.=Пос. З.?КМ

С помощью данной формулы вы получите значение, при котором, ваша выручка будет покрывать расходы на производственные нужды.

Для того чтобы лучше понять данный материал лучше рассмотреть данный показатель на примере.

Примеры расчетов точки безубыточности

Для первого примера лучше всего взять к рассмотрению магазин одежды, ведь благодаря его работе Т.Б. для него подсчитывается только в финансовом варианте.

Для магазина одежды находящегося в торговом центре в постоянные расходы можно отнести следующие пункты:

- Аренда помещения;

- Зарплата сотрудников;

- Страховые взносы из зарплаты;

- Оплата коммунальных услуг;

- Оплата рекламных компаний.

На нашем примере видно, что постоянные затраты в данном магазине будут равны 336000 рублей. А доход его составит около 2300000 рублей. Итак, проведем подсчет маржинального дохода:

КМ =1800000?2300000= 0,78 руб.

Т.Б. ден.=336000?0,78=430769 руб.

Данный показатель нам говорит, о том, что магазину будет необходимо реализовать свою продукцию на сумму 430769 рублей, для того чтобы выйти на самоокупаемость. Также мы можем выяснить что у данного магазина есть так называемый запас капитала, этот показатель говорит насколько можно снизить свой доход, чтобы не уйти в постоянные расходы.

Рассмотрим второй пример на фоне производственного предприятия.

В основном все предприятия выпускающие свою продукцию сделаны так, чтобы создавать только продукцию одного вида. Благодаря чему их затраты являются самыми оптимальными. При этом Т.Б. считается для такого рода продукции в числовом варианте.

Цена одного произведенного товара составляет 350 рублей

Рассчитаем Т.Б. для предприятия используя исходные данные:

Т.Б. =265000?350-280=3785

Данное значение означает сколько единиц продукции необходимо выпустить предприятию для того, что его затраты вышли на нулевое значение. Если же выпуск продукции будет большим, то предприятие начнет получать свою прибыль.

Данный показатель в целом являет собой важный критерий для дальнейшего планирования возможных объемов выпуска продукции или сбыта товара. Кроме того, данное значение дает понимание того, насколько велика разница между расходами и доходами с одной единицы продукции. С помощью чего можно лучше контролировать изменения ценовых образований.

Кроме того, данный показатель имеет первостепенную важность для инвесторов, та как именно по нему они судят о привлекательности вложения в идею или фирму.

Вконтакте